固定資産税の非課税について

- ID:12338

固定資産の所有者や用途によっては、固定資産税・都市計画税が非課税となります

地方税法に規定する所有者や用途に供されている固定資産は非課税となり、固定資産税・都市計画税が課税されません。

非課税となる要件は以下のとおりです。

公衆用道路敷地に対する非課税(一部道路非課税)

敷地の一部が公共の道路敷地になっており、広く不特定多数の人が利用できる状況であれば、申告により課税地積の一部が非課税となる場合があります。

ただし、敷地面積(実際に利用している面積)が登記地積より大きい場合は非課税となりません。

申告に必要な書類については、申告方法をご覧ください。

所有者による非課税(人的非課税)

国や地方公共団体が所有している固定資産は、利用状況に関わらず非課税となります。

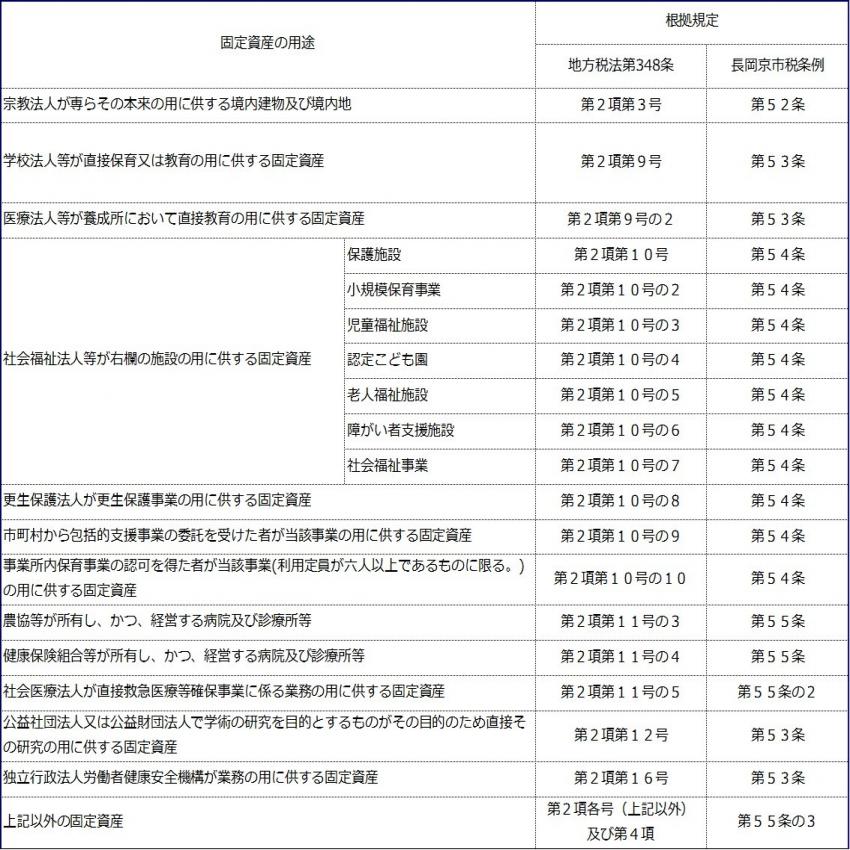

利用状況による非課税(用途非課税)

宗教法人や社会福祉法人等が所有、または所有者が無償でこれらの団体に使用させている固定資産で、かつ地方税法に規定する用途に供されている場合は非課税となります。

ただし、所有者が固定資産を有料で貸し付けている場合は非課税となりません。

用途非課税となる固定資産のうち申請を要するもの

用途非課税対象の固定資産のうち、以下の固定資産については、非課税申告が必要となります。

手続きの詳細については、申告方法をご覧ください。

申告方法

必要書類

| 一部道路非課税 | そのほかの非課税 |

|---|---|

・敷地部分の地積が明らかになっている測量図面または敷地面積が明記されている書類 ・地図証明書及び図面証明書(法務局にてご請求ください。) | 非課税申告書のほか、都道府県知事の証明など添付書類の提出が必要な場合があります。 詳しくは税務課資産税係へお問い合わせください。 電話番号:075-955-9508 |

非課税申告書(そのほかの非課税)

非課税要件を満たさなくなったとき

非課税の適用を受けていた固定資産について、地方税法に規定する用途の用に供さなくなった場合、又は有料で使用させることとなった場合、所有者は直ちにその旨を申告する必要があります。(長岡京市税条例第56条第3号)

その場合は、税務課資産税係までご連絡ください。

書類の提出を求める場合があります。