令和8年度から適用 市・府民税の主な改正(年収の壁の見直し)

- ID:15222

物価上昇局面における税負担の調整及び就業調整への対応として、給与所得控除の見直し、扶養控除等の所得要件の引き上げ、大学生年代の子等に係る新たな所得控除の創設等の改正があり、令和7年中の所得に対して課税される令和8年度の市・府民税から適用されます。

※市・府民税、所得税の制度に関して、令和7年12月現在の法令等に基づき記載しています。今後、税制改正により変更となる可能性があります。

主な改正内容

給与所得控除の見直し

給与所得を算出する際に給与収入から差し引く給与所得控除について、最低保障額が55万円から65万円に10万円引き上げられました。(190万円を超える給与収入の場合は変更なし)

給与収入 | 給与所得控除 | |

| 改正前 | 改正後 | |

| 162万5千円以下 | 55万円 |

65万円 |

| 162万5千円超180万円以下 | 給与収入×40%-10万円 | |

| 180万円超190万円以下 | 給与収入×30%+8万円 | |

| 190万円超 | 改正なし | |

※給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算についても必要経費に算入する金額の最低保障額が65万円(改正前55万円)に引き上げられました。

扶養控除等の所得要件の引き上げ

扶養控除等の対象となる扶養親族等の所得要件が10万円引き上げられました。

| 所得要件 | 改正前 | 改正後 |

| 同一生計配偶者の合計所得金額 |

48万円以下 |

58万円以下 |

| 扶養親族の合計所得金額 | ||

| ひとり親の生計を一にする子の総所得金額 | ||

| 雑損控除の適用を認められる親族に係る総所得金額等 | ||

| 勤労学生の合計所得金額 | 78万円以下 (130万円以下) | 85万円以下 (150万円以下) |

※( )は収入が給与のみの場合の収入金額

大学生年代の子等に係る特定親族特別控除の創設

19歳以上23歳未満の扶養親族がいる場合、扶養控除45万円を受けられますが、扶養親族の合計所得金額が58万円(給与収入123万円)を超えた場合も123万円(給与収入188万円)まで段階的に所得控除を受けられる仕組みが新たに設けられました。

特定親族の合計所得金額 | 特定親族特別控除額 | |

| 市・府民税 | 所得税 | |

| 58万円超85万円以下(123万円超150万円以下) |

45万円 | 63万円 |

| 85万円超90万円以下(150万円超155万円以下) | 61万円 | |

| 90万円超95万円以下(155万円超160万円以下) | 51万円 | |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 | |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 | |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 | |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 | |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 | |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 | |

※( )は収入が給与のみの場合の収入金額

市・府民税が非課税となる収入の上限

給与所得者について、給与所得控除の見直しにより、非課税となる収入の上限が変わりました。

※下記は、収入が給与収入のみで配偶者や子等を扶養していない場合です。改正後、給与収入110万円まで非課税となります。

非課税となる基準は、扶養親族の人数やご本人の状況(未成年者、障がいのある方、ひとり親、寡婦である方など)で変わります。

※市・府民税と所得税では、非課税となる収入ラインが異なります。

| 給与収入 | 改正前 | 改正後 |

| 100万円以下 | 非課税 | 非課税 |

| 100万円超110万円以下 | 課税 | |

| 110万円超 | 課税 |

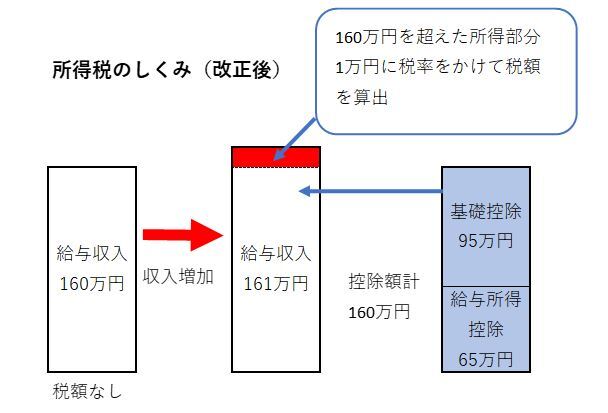

所得税が非課税となる収入の上限

所得税では、給与所得控除のほか基礎控除も改正され、以下のとおり上限が変わりました。詳しくは国税庁ホームページ(別ウインドウで開く)をご確認いただき、所得税についてご不明な点は税務署にお問い合わせください。なお、市・府民税は、基礎控除に変更はありません。

※下記は、収入が給与収入のみで、配偶者や子等を扶養していない、所得控除が基礎控除のみの場合です。改正後、所得税では給与収入160万円まで非課税となります。

| 給与収入 | 改正前 | 改正後 |

| 103万円以下 | 非課税 | 非課税 |

| 103万円超160万円以下 | 課税 | |

| 160万円超 | 課税 |

(参考)税制改正後の市・府民税「年収の壁」

大学生年代の子を扶養している方の場合

| 子の令和7年中の収入金額 | 子の令和8年度 市・府民税(※) | 扶養している方の令和8年度 市・府民税 |

| 110万円以下 | 非課税 | 扶養控除を適用できる |

| 110万円超123万円以下 | 課税 | |

| 123万円超188万円以下 | 課税 | 扶養控除は適用できなくなるが、特定親族特別控除を適用できる (子の収入金額に応じて控除額は逓減) |

| 188万円超 | 課税 | 特定親族特別控除が適用できなくなる |

※収入が左欄の給与収入のみの場合

配偶者を扶養している方の場合

| 配偶者の令和7年中の収入金額 | 配偶者の令和8年度 市・府民税(※) | 扶養している方の令和8年度 市・府民税 |

| 110万円以下 | 非課税 | 配偶者控除を適用できる |

| 110万円超123万円以下 | 課税 | |

| 123万円超201万5999円以下 | 課税 | 配偶者控除は適用できなくなるが、配偶者特別控除を適用できる (配偶者の収入金額に応じて控除額は逓減) |

| 201万6000円以上 | 課税 | 配偶者特別控除が適用できなくなる |

※収入が左欄の給与収入のみの場合

社会保険等に関する年収の壁

市・府民税及び所得税以外に、収入・所得に応じて、以下のような壁があります。詳しくは勤務先等にお問い合わせください。

- 自身の勤務先の社会保険加入

- 被扶養者として親族の勤務先の社会保険加入

- 勤務先(親族含む)からの各種手当の支給対象