株式等の譲渡所得等の国⺠健康保険への影響

- ID:15500

所得税や市・府民税の譲渡割額等の還付を受けるために株式等の譲渡所得等を確定申告する場合は、その申告内容が国保料に影響します。確定申告不要とされている株式等の譲渡所得等を確定申告するかしないかについては、慎重に判断してください。

株式や配当等の所得にかかる確定申告と国民健康保険料への影響

源泉徴収を選択した特定口座内の上場株式等の譲渡所得や、市・府民税が源泉徴収されている上場株式等の配当所得等(以下、あわせて「株式等の譲渡所得等」という。)は、確定申告をする必要がないこととされています(申告不要制度)。確定申告をしない場合(申告不要制度を選択)、これらの所得は国民健康保険料には影響しません。

しかし、繰越損失や損益通算の適用、所得税や市・府民税の還付を受けるため等の理由で、株式等の譲渡所得等を確定申告した場合(総合課税、分離課税を選択)、これらの所得は国民健康保険料のうち「所得割額」の賦課対象となる所得に含まれます。

このため、所得税で株式等の譲渡所得等を確定申告すると、これらの所得は市・府民税の総所得金額等に算入され、国民健康保険料額にも影響が出る場合がありますのでご注意ください。(70歳以上の方は医療費の自己負担割合の判定にも影響します。)

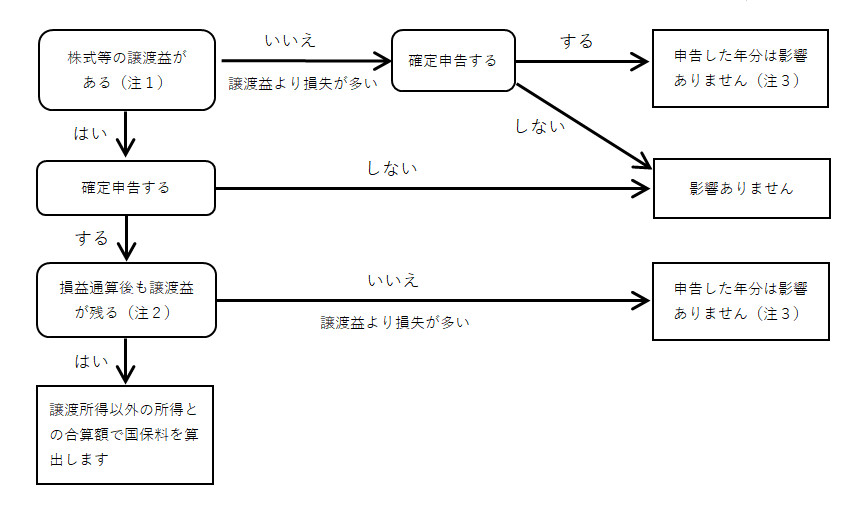

フローチャート

(注1) 特定口座内で生じた所得に対して、税金を源泉徴収することを選択した場合は、確定申告が通常不要なため、国保料の算定に係る所得にはなりません。ただし、他の口座の譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があり、その確定申告をした所得は国保料の賦課対象となります。

(注2) 株式等の譲渡所得と上場株式等の配当所得との損益通算後、または繰越控除後、譲渡益が残る。

(注3) 申告された年分の額には影響ありませんが、損失を繰り越すことにより、翌年分の申告で譲渡益が残ると翌々年度の額に影響する場合があります。

(例) 令和6年分の損失を申告すると,令和7年度の国保料には影響はありませんが、令和7年分申告で譲渡所得(譲渡益)が繰越損失等を上回る場合は、国保料に影響する場合があります。

株式等の譲渡所得等にかかる確定申告の影響

| 確定申告の有無 | 国民健康保険料への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(分離課税で申告) | 上場株式等の譲渡所得は、保険料の賦課対象となる。 (損益通算・繰越控除適用後) |

| 確定申告の有無 | 国民健康保険料への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(総合課税で申告) | 上場株式等の配当所得は、保険料の賦課対象となる。 |

| 有(分離課税で申告) | 上場株式等の配当所得は、保険料の賦課対象となる。 (損益通算・繰越控除適用後) |

確定申告不要とされている株式等の譲渡所得等を確定申告するかしないかについては、慎重に判断してください。

70歳以上75歳未満の人の医療費の自己負担割合への影響

市・府民税の課税標準額が145万円以上で3割負担となった場合でも、一定の収入金額未満であれば、2割負担になります。その際は、申告された株式等の譲渡等の収入金額を含む全ての収入金額で判定されます。

(注) 損益通算後に所得(収入から経費を差し引いた額)がマイナスであっても、通算前の収入金額が、高齢受給者証の収入判定に使用されます。