国民健康保険料の軽減・減免

- ID:13681

ページ内目次

災害や失業等によって、保険料の納付が困難な場合は、申請により保険料が軽減・減免ができる制度があります。

まずは国民健康保険課までご相談ください。

※所得未申告の人がいる世帯は、軽減・減免の適用ができません。未申告の場合は、所得の申告をしてください。

※減免の申請には、申請に必要なものの他に、申請者の本人確認書類(顔写真入り)と本市所定の減免申請書が必要です。申請者が別世帯の場合は、委任状が必要です。

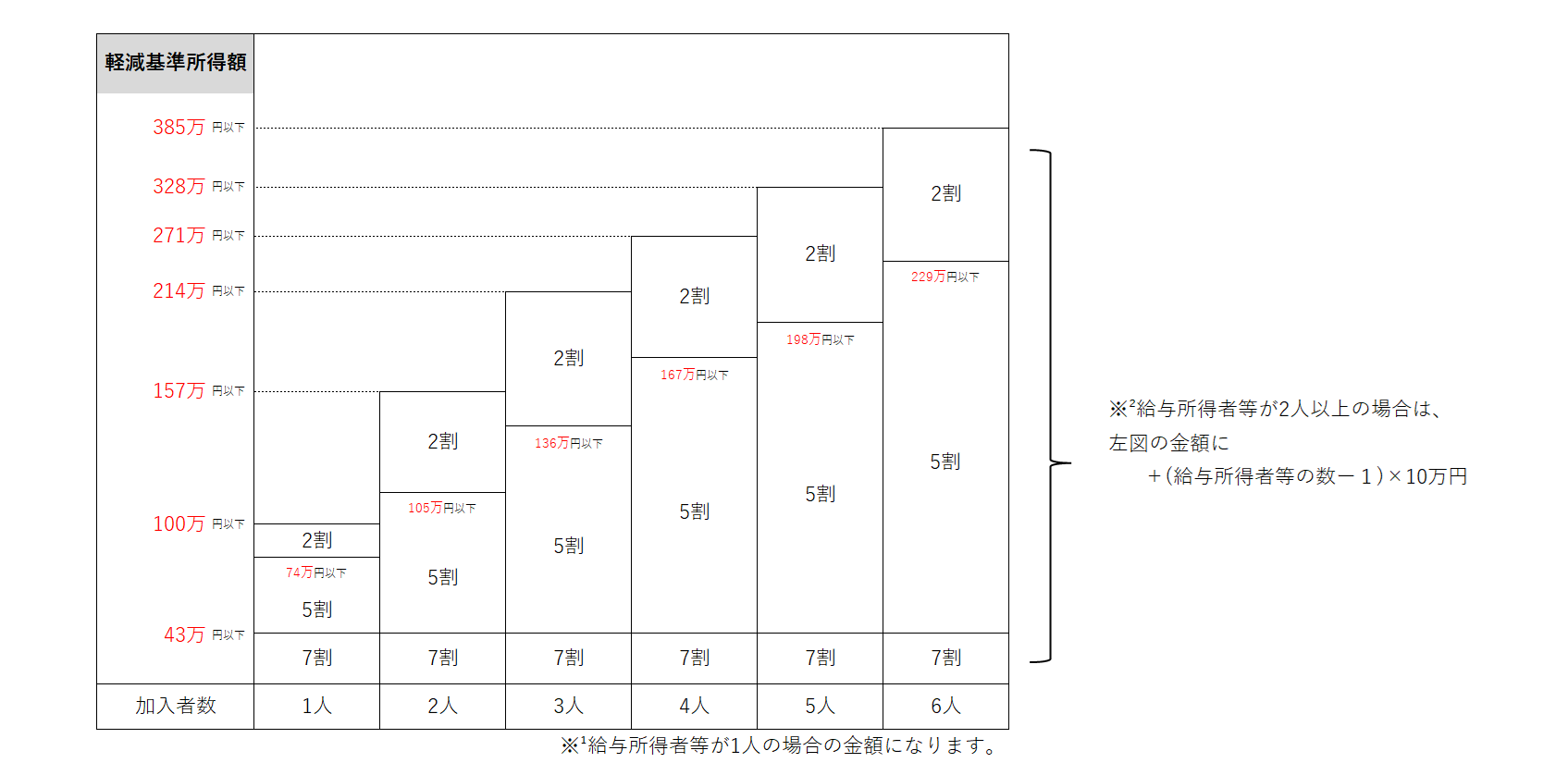

保険料の軽減措置(低所得世帯への軽減)

住民登録上の世帯主の所得も含めて、前年中の所得金額が基準を下回る世帯については、保険料の均等割と平等割を7割・5割・2割軽減する措置が適用されます。

| 軽減割合 | 対象世帯の所得要件 |

|---|---|

| 7割 | 前年中の世帯所得合計≦43万円+(給与所得者等の数-1)×10万円 |

| 5割 | 前年中の世帯所得合計≦31万円×加入者数+43万円+(給与所得者等の数-1)×10万円 |

| 2割 | 前年中の世帯所得合計≦57万円×加入者数+43万円+(給与所得者等の数-1)×10万円 |

軽減基準表

未就学児の均等割保険料の軽減措置

未就学児の均等割保険料を5割軽減します。上記の保険料の軽減措置にあてはまる世帯については、軽減した残りの額を5割軽減します。

産前産後期間の軽減(届出が必要な場合があります)

国保の被保険者が出産する際、産前産後の保険料を一定期間、軽減する制度が創設されました。4か月間(または6か月間)の所得割と均等割を軽減します。均等割が、保険料の軽減措置にあてはまる世帯については、軽減した残りの額から産前産後の該当期間分を軽減します。

令和6年1月分の保険料から軽減されます。

対象になる人

令和5年11月以降に出産する予定または出産した国保被保険者の人

※詳細は「産前産後期間の国民健康保険料の軽減措置(別ウインドウで開く)」をご確認ください。(こちらのページからオンライン申請をすること

ができます。)

非自発的失業による軽減(届出が必要です)

対象になる人

倒産や解雇等により国保に加入された人

※詳細は「非自発的失業者に対する国民健康保険料の軽減措置(別ウインドウで開く)」をご確認ください。

後期高齢者医療制度への移行にともなう軽減措置(申請が必要な場合があります)

後期高齢者医療制度の創設にともない、75歳以上の人が後期高齢者医療制度に移行される場合、一定の要件を満たす世帯には、国民健康保険料が急に増えることがないように、軽減措置が適用されます。

1.国保から後期高齢者医療制度に移行した加入者がいる世帯への軽減

所得の低い世帯への軽減(特定同一世帯所属者)

保険料の軽減判定の際に、国民健康保険から後期高齢者医療制度に移行した高齢者の所得及び人数も含めて軽減判定をおこないます。国民健康保険の被保険者が減少しても、世帯構成や世帯の所得が変わらなければ、従前と同様の軽減を受けることができます。

保険料の世帯別平等割の軽減

国民健康保険から後期高齢者医療制度に移行することにともない、国民健康保険の被保険者が1人となる国民健康保険世帯については、平等割(介護分は除く)のうち、後期高齢者医療制度に移行した月から最初の5年間は、2分の1を減額、その後の3年間は、4分の1を減額します。

2.被用者保険(社会保険等)から移行した国保世帯への減免(申請が必要です)

会社の健康保険などの被用者保険の被保険者本人が後期高齢者医療保険へ移行し、その被扶養者(「旧被扶養者」)の人(65歳以上)が国民健康保険に加入する場合、次の減免措置が受けられます。

- 所得割…所得の有無にかかわらず免除(当面の間)

- 均等割…半額(加入日の属する月以後2年を経過するまでの間)

- 平等割…旧被扶養者のみの世帯について半額(加入日の属する月以後2年を経過するまでの間)

ただし、均等割と平等割について、7割・5割軽減に該当する場合は適用されません。また、2割軽減に該当する場合は、2割軽減の減額分と合わせて半額となります。

被災による減免(申請が必要です)

対象になる人

地震、風水害、火災等により、半壊以上の被害を受けた世帯

申請に必要なもの

り災証明書など被災状況のわかる書類

身体障がい等の減免(申請が必要です)

対象になる人

身体障がい者手帳(1・2級)、療育手帳(A)、被爆者健康手帳をお持ちの人

※減免の対象となるのは、当該年度の保険料です。

申請に必要なもの

各種手帳

LINEからの申請

次のQRコードからアクセスし、オンライン申請を行ってください。

※申請には長岡京市LINE公式アカウント「@nagaokakyocity」の友だち追加が必要です。

←申請ページはこちら

(QRコードをタップすると、自動で申請の画面が開きます。)

パソコンなどで見ている人は、スマートフォンなどで読み取ってください。

収容、拘禁による給付制限の減免(申請が必要です)

対象になる人

刑事施設等に収容されている期間がある人

申請に必要なもの

在監証明書など給付制限期間のわかる書類

失業、休廃業、傷病等での所得減少による減免(申請が必要です)

対象になる人

当年所得見込み額が前年所得額に比べて著しく減少する世帯

※世帯の基礎控除後の前年所得が200万円+(33万円×被保険者数)以下の場合に限ります。

※失業等による所得減少減免は、同じ事由では1度しか申請できません。

※減免の対象となるのは、当該年度の納期未到来分の保険料です。

※非自発的失業による軽減制度に該当する人は除きます。

申請に必要なもの

(1)所得減少の理由を証明するもの(休廃業届、離職証明書、医師の診断書等)

(2)所得額の分かるもの(本市所定の収入申告書と、台帳や帳簿、給与明細等)