国民健康保険料の計算方法

- ID:1475

国民健康保険料の納付義務者は世帯主です。世帯主が国民健康保険に加入していない場合でも、擬制世帯主として納付義務者になります。(擬制世帯主の所得は保険料の算定には含みません。)

国民健康保険料の計算方法

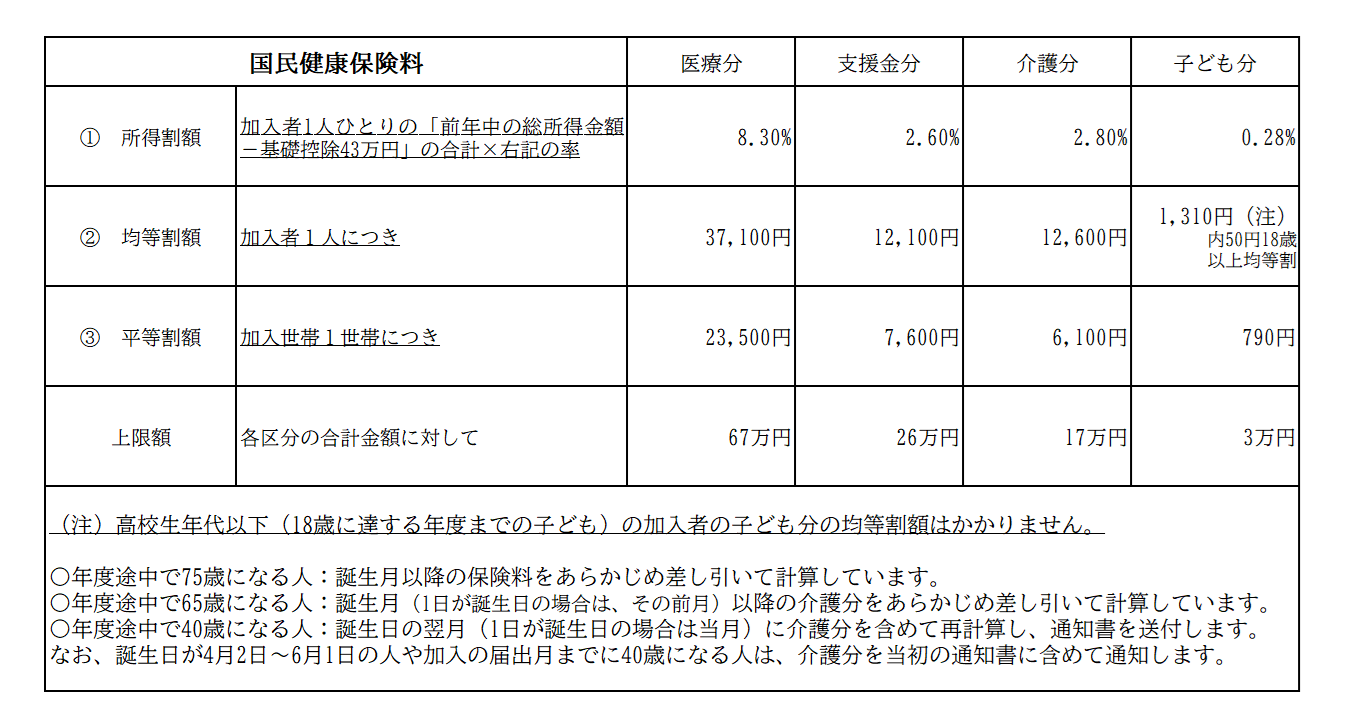

令和8年度の保険料率

保険料は、医療分・後期高齢者支援金分・介護分・子ども分の4つの区分で成り立っています。それぞれの区分から、(所得割・均等割・平等割)を算出した合算が1年間の保険料になります。

- 所得割の計算で使用する「前年中の総所得」は、給与・事業・年金所得等と、申告された上場株式等の配当・譲渡所得・土地等の譲渡所得の合計額です。ただし、退職所得は含みません。

- 加入者の所得税の確定申告、市・府民税の申告等に基づき保険料を算定しますので、未申告の場合は一旦暫定保険料(所得割0円、均等割・平等割を軽減なし)の金額となります。所得判明後に保険料の変更があった場合は、更正通知でお知らせします。

- 保険料の試算について、詳しくは「国民健康保険料の試算(別ウインドウで開く)」をご覧ください。

- 子ども・子育て支援金制度について、詳しくは「子ども・子育て支援金制度(別ウインドウで開く)」をご覧ください。

保険料の軽減・減免について

世帯主の所得も含めて前年中の所得金額が基準を下回る世帯や、国保から後期高齢者医療制度へ移行した人がいる世帯、未就学児については、保険料を軽減する措置があります。

また、失業された人や身体障がいの人などは、申請することにより減免を受けられる場合があります。

詳しくは、「保険料の軽減・減免(別ウインドウで開く)」をご覧ください。

年度途中で異動があるときの保険料の計算方法

年度途中の加入・脱退

加入した場合:加入した日の属する月から保険料を計算します。

脱退した場合:脱退の届け出をされた後に、保険料を再計算します。

- 加入・脱退による保険料の(決定・変更)通知は、届出日の翌月以降に送付します。

40歳になる人・65歳になる人

40歳になる人:40歳に到達した月から介護分の対象になります。40歳に到達した翌月(誕生日が1日の場合は当月)に介護分を含めて保険料を再計算し、 通知します。

65歳になる人:65歳に到達した月(誕生日が1日の場合は、その前月)以降の介護分をあらかじめ差し引いて計算します。

- 介護保険制度の詳細については、以下をご覧ください。厚生労働省のページにリンクします。

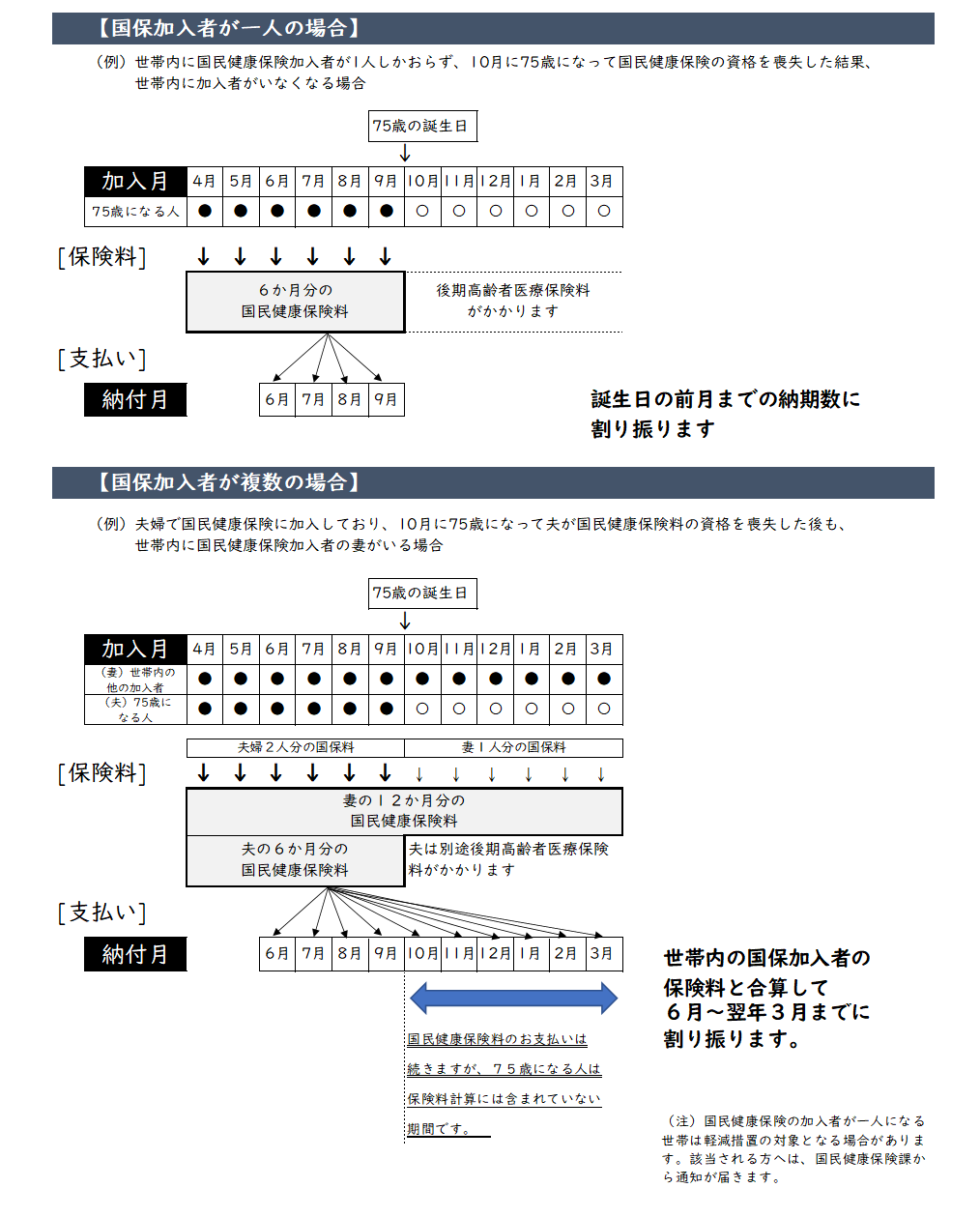

75歳になる人

75歳になる人は、誕生月以降の保険料をあらかじめ差し引いて計算します。

※同じ世帯に74歳までの国保加入者がいる場合:誕生月の前月までの保険料と他の加入者の保険料の合計を、3月までの期割にしてお支払いいただきます。