退職所得に対する個人住民税

- ID:11932

退職所得にかかる個人住民税は、下記の流れで計算します。

1.勤続年数等から控除額を求めます。

勤続年数に応じて、下記の計算方法で退職所得控除額を求めます。

勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

- 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

- 上記の算式によって計算した金額が80万円未満の場合は、80万円となります。

- 障害者となったことに直接基因して退職する場合は、上記により計算した金額に、さらに100万円が加算されます。

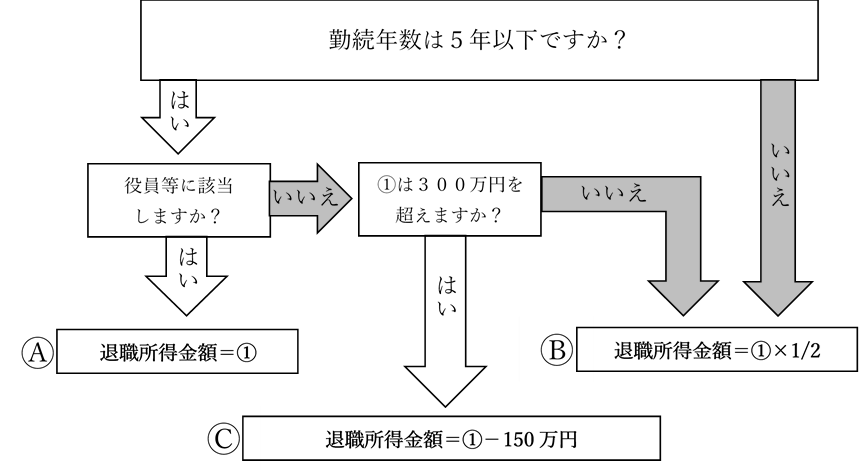

2.退職所得金額を求めます

退職手当等の支払金額から上記で計算した退職所得控除額を差し引いた金額(以下、「①」とします。)を

基に下記のフローチャートに従って算出してください。

※令和4年1月1日以降に支払いを受ける退職手当等が対象となります。

※退職所得金額に1,000円未満の端数がある場合は、1,000円未満の端数を切り捨てます。

平成25年1月1日以降令和3年12月31日以前に支払われた退職手当等の場合

・勤続年数5年以下の役員等に対して支払われる退職手当等は上記Ⓐの計算式で算出

・それ以外の方に対して支払われる退職手当等は上記Ⓑの計算式で算出

3.税率を乗じて税額を求めます

上記で求めた退職所得金額に下記の税率を乗じて税額を求めます。

市民税額=退職所得金額×6%

府民税額=退職所得金額×4%

※100円未満の端数がある場合は、100円未満の端数を切り捨てます。

→市民税額+府民税額=退職所得に対する住民税額

平成19年1月1日以降平成24年12月31日以前に支払いを受けた退職手当等

平成19年1月1日以降平成24年12月31日以前に支払いを受けた退職手当等の税額計算は上記の方法と異なります。

総務省ホームページ(別ウインドウで開く)でご確認ください。