ふるさと納税(寄附金税額控除の特例控除)について

- ID:4858

ふるさと納税(寄附金税額控除の特例控除)

ふるさと納税(寄附金税額控除の特例控除)とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限あり)。

自己負担額2,000円を除いた全額が控除されるふるさと寄附金(納税)額の目安ついては、下記のページから試算することができます。

平成31年度(令和元年度)ふるさと納税制度の見直しがなされました。

平成31年度(令和元年度)税制改正によりふるさと納税制度が見直され、総務大臣が指定する地方自治体に対する寄附金をふるさと納税の対象とすることとされました。

指定対象外の地方団体に対して支出された寄附金については、ふるさと納税(特例控除)の対象外となりますのでご注意ください。

なお、指定対象団体等については下記をご参照ください。

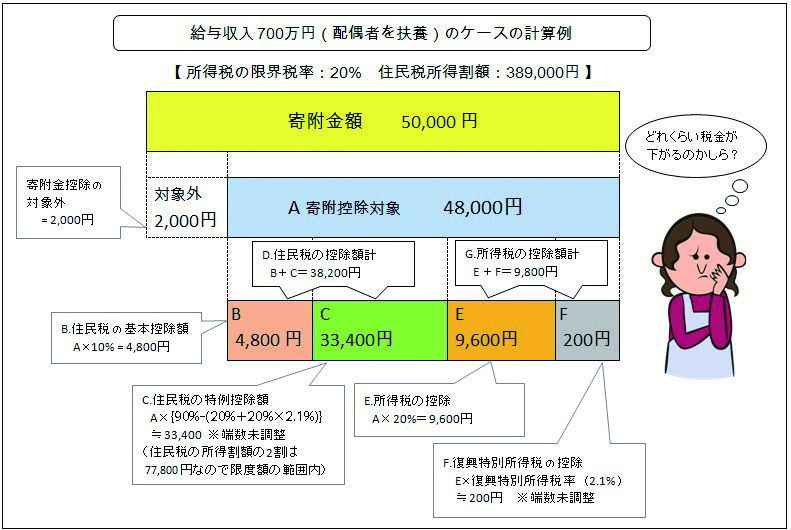

ふるさと納税寄附金控除の計算例

ここでは、ワンストップ特例を利用せず、確定申告をする場合の控除例となります。

寄附金控除の対象

寄附金額から2,000円を除いた額が、寄附金控除の対象となります。

A 寄附金控除額対象=寄附金額-2,000円

所得税の軽減

寄附控除対象の金額のうちで、「E.所得税の限界税率を乗じた金額」と「F.復興特別所得税の控除額」の2つが所得税から控除されます。

1.限界税率を求めます。

| 所得税の課税所得金額※1 | 限界税率 |

|---|---|

| 0円超~195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

※1 ここでは分かりやすく解説するため、「所得税の課税所得金額」と表示していますが、正確には「住民税の課税総所得金額から所得税との人的控除差を控除した金額」となります。

2.所得税の控除

E.所得税の控除額= A × 20 %(限界税率) = 9,600円

3.復興特別所得税の控除

4.所得税の控除額計

住民税の軽減

1.住民税の基本控除額

2.住民税の特例控除額

C.住民税の特例控除額 = A × { 90% -( 20% + 20% × 2.1%) } ≒ 33,400 円

住民税の所得割額の2割が上限です。ここでは、77,800円のため、限度の範囲内となります。

3.住民税の控除額計

ふるさと寄附金限度額の計算方法

ふるさと寄附金限度額(寄附金の内、2,000円を超える部分が所得税・住民税から控除される※金額)の目安の計算について

※ワンストップ特例制度の適用を受けた場合は、所得税の控除相当分も住民税から控除されます。

☆計算式

ふるさと寄附金限度額をXとします。(Xの上限は総所得金額等の30%)

Xが最大となるのは・・・

住民税の特例控除額 = 住民税所得割額の2割【住民税特例控除額の上限】となるときです。

これを計算式で表すと・・・

(X - 2,000)×(90% - 所得税率×1.021) = 住民税所得割額 × 20%

↓展開すると・・・

X = (住民税所得割額 × 20%)/(90% - 所得税の限界税率 × 1.021) + 2,000

上記が、ふるさと寄附金限度額の目安を算出する際の計算式となります。

「住民税所得割額」は、住民税の税額決定通知書をご参照ください。

「所得税の限界税率」は、ふるさと寄附金控除計算例の 1. で記載の表をご参照ください。

※Xが総所得金額等の30%を超えていないことを前提とした計算式です。

※ここでいう「住民税所得割額」とは、正確には調整控除後、そのほかの税額控除前の金額です。

※寄附をする年中の所得等が確定しない段階で、限度額を正確に計算することは不可能です。算定できるのは、課税状況を参考にする年中とふるさと寄附金をする年中の所得・控除が変わらない場合のおおよその金額です。

寄附金控除の問合せ先

詳しくは、長岡京市役所税務課市民税係(電話:075-955-9507)までお問い合わせください。

また、ふるさと納税の制度改正の概要や寄附金控除の計算例は、以下のページでも見ることができます。