年収の壁について

- ID:14659

会社員や公務員に扶養されているパート、アルバイト従業員らが賃金上昇や労働時間の増加により給与の総支給額が増加する一方で、一定以上の年収になると税金や社会保険料の負担が発生し、手取り額が減少する場合があります。この境目が「年収の壁」と呼ばれているものです。「年収の壁」は税金や社会保険料、勤務先の配偶者手当等に関するものなど複数存在します。こちらのページをご活用いただき、ご自身の働き方を考える参考としてください。

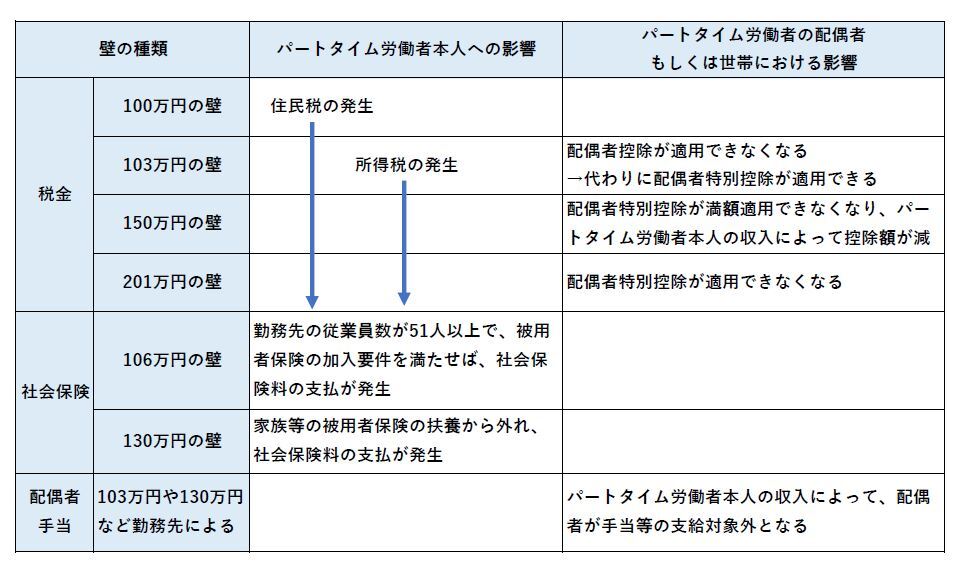

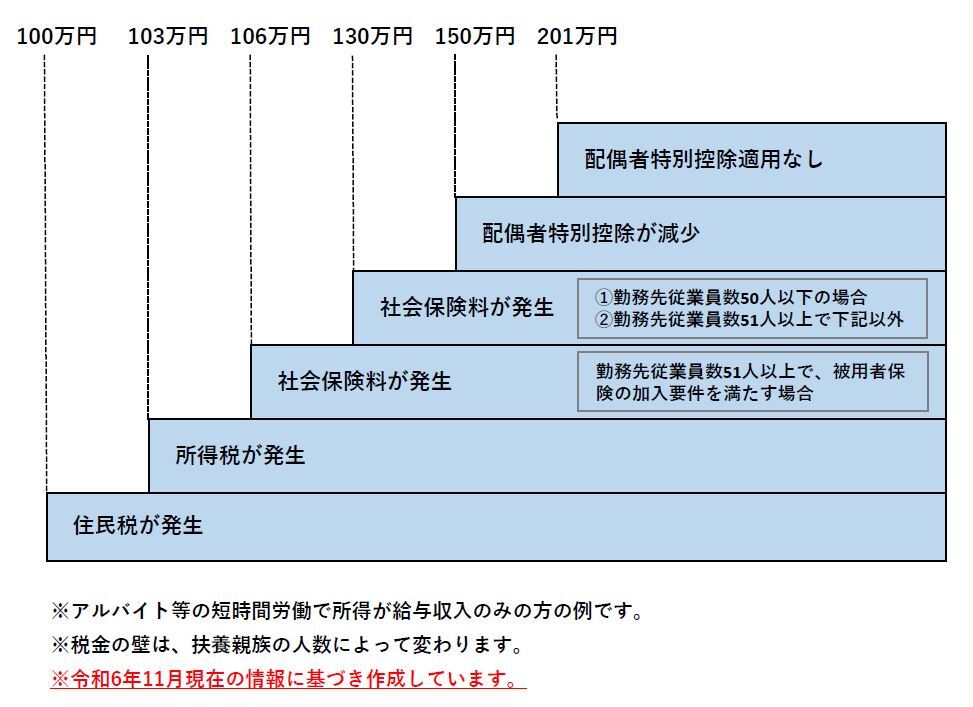

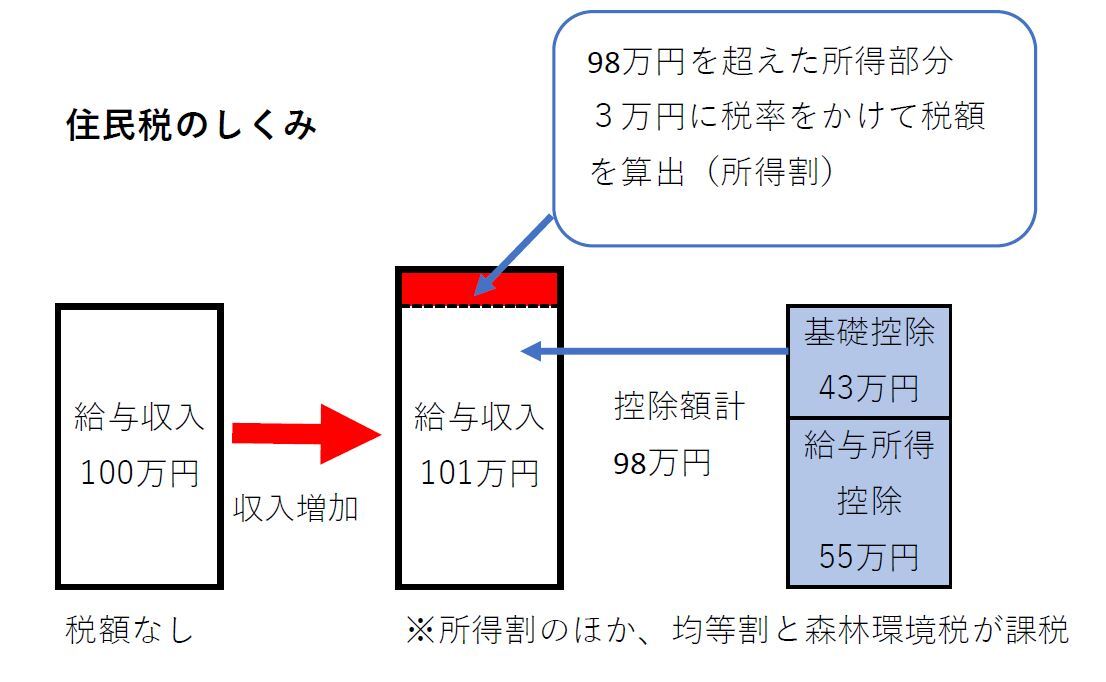

100万円の壁

労働者本人に住民税が課税されます

前年中の収入が一定金額(長岡京市の場合、給与収入100万円)を超えると住民税が課税されます。

住民税は、所得にかかわらず定額の負担を求める均等割と所得に応じて負担する所得割で構成されています。

・個人住民税(市民税・府民税)とは(別ウインドウで開く)

・個人市民税(均等割、所得割)・森林環境税のかかる人・かからない人(別ウインドウで開く)

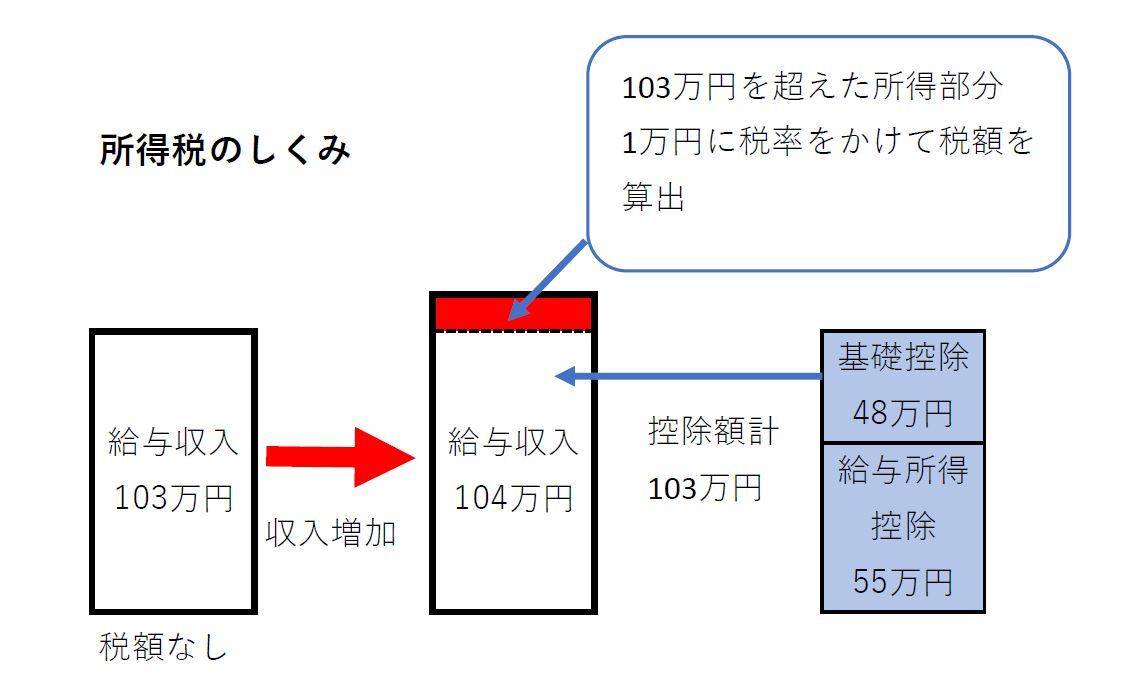

103万円の壁

労働者本人に所得税が課税されます

年間の給与収入が103万円を超えると所得税が課税されます(所得控除が基礎控除のみの場合)。

所得税は、所得金額から基礎控除などの所得控除を差し引いた残りの課税所得金額に税率をかけて算出した金額が納税額となります。

・所得税のしくみ(国税庁)(別ウインドウで開く)

・パート収入はいくらまで所得税がかからないか(国税庁)(別ウインドウで開く)

家族の税金に関して配偶者控除や扶養控除が適用されなくなります(配偶者特別控除は適用あり)

労働者本人の給与収入が103万円を超えると、税制上における扶養親族の要件に該当しなくなります。

(社会保険における扶養とは収入基準が異なります。社会保険に関しては106万円及び130万円の壁の項目をご確認ください。)

税制上において家族の扶養から外れると、家族の所得税の計算において適用されていた配偶者控除(最大38万円を所得金額から控除、70歳以上は最大48万円)や扶養控除(年齢に応じて38万円〜63万円を所得金額から控除)が受けられなくなります。しかし、家族が配偶者の場合、労働者本人の給与収入が201万円を超えるまでは、配偶者特別控除(最大38万円を所得金額から控除)の適用を受けることができます。詳しくは150万円の壁の項目をご確認ください。

なお、配偶者控除・配偶者特別控除・扶養控除は、住民税においても同様の仕組みです(適用される控除額は所得税と一部異なります)。

・配偶者控除(国税庁)(別ウインドウで開く)

・配偶者特別控除(国税庁)(別ウインドウで開く)

・扶養控除(国税庁)(別ウインドウで開く)

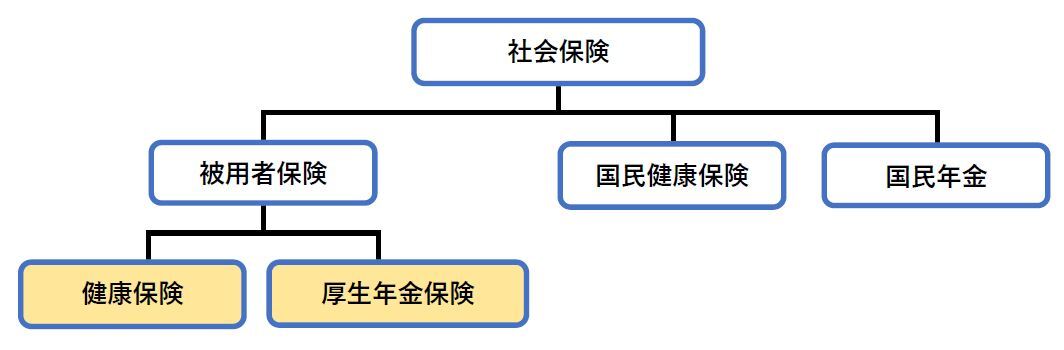

106万円の壁

労働者本人が社会保険の加入対象になる場合があります

一定の要件を満たす場合には、被用者保険(健康保険・厚生年金保険)の被保険者となり、保険料の支払いが発生します。

加入要件は、勤め先の従業員数が51人以上、月額賃金88,000円以上(年収約106万円)、週の労働時間20時間以上、継続して2か月を超えて働く予定がある、学生ではないなどがあります。

健康保険・厚生年金保険に係る医療・年金の保障や保険料について、以下ホームページを参考にしてください。

・社会保険加入のメリットや手取りの額の変化について(厚生労働省)(別ウインドウで開く)

・令和6年度保険料額表(全国健康保険協会)(別ウインドウで開く)

130万円の壁

労働者本人が社会保険の加入対象になります

給与収入が130万円以上になると配偶者など家族の社会保険の扶養から外れ、労働者本人が社会保険の加入対象となり、保険料の支払いが発生します。

労働時間等の状況により、勤め先の被用者保険(健康保険・厚生年金保険)に加入する場合と、お住まいの市町村で国民健康保険・国民年金に加入する場合があります。

150万円の壁

配偶者の税金に関して配偶者特別控除が満額適用されなくなります

配偶者の所得税において配偶者控除の適用が受けられない(103万円の壁)場合でも、配偶者特別控除として最大38万円の所得控除が受けられますが、労働者本人の給与収入が150万円を超えると控除額は段階的に減額されます。住民税においても、所得税と控除額は一部異なりますが同様の仕組みです。

201万円の壁

配偶者の税金に関して配偶者特別控除が適用されなくなります

労働者本人の給与収入が201万円を超えると、配偶者の所得税・住民税において、配偶者特別控除の適用を受けることができなくなります。

配偶者手当等に関する壁

家族が勤め先で配偶者手当等を受けられなくなる場合があります

企業等では、扶養家族(配偶者や子ども)がいる従業員に配偶者手当や扶養手当が支給されている場合があります。

支給要件は企業等によって異なりますが、労働者本人の年収が企業の定める収入基準(103万円や130万円)を超える場合に手当を受けられない、または減額となる場合があります。収入基準については、ご家族の勤め先にご確認ください。

年収の壁に関するまとめ